Publicités, enseignes

Sommaire

Réglementation

La publicité extérieure est soumise à une réglementation protectrice de l’environnement et du cadre de vie. Son installation doit être conforme à des conditions d’emplacement, de dimensions et de densité, et faire l’objet de déclaration ou d’autorisation préalable en mairie.

En plus de la réglementation nationale (code de l’environnement), vous devrez respecter la réglementation locale et spécifique pour la commune déléguée de Bellegarde-sur-Valserine.

Lien utile : La réglementation de la publicité extérieure, enseignes et préenseignes

Réglementation nationale

Veuillez consulter le guide pratique de la réglementation nationale

Réglementation locale pour la commune déléguée de Bellegarde-sur-Valserine

Le règlement local de publicité (RLP) de la commune déléguée de Bellegarde-sur-Valserine a été élaboré et approuvé en 1995. Le 02 novembre 2015, le conseil municipal a approuvé le nouveau règlement local de publicité. Lequel est devenu exécutoire à compter du 12 novembre 2015.

Cette révision a eu pour objectif de mettre à jour le RLP en cohérence avec la réglementation actuelle et de poursuivre la maîtrise et l’harmonisation des dispositifs publicitaires, enseignes et pré-enseignes, afin d’améliorer l’image de la ville, de préserver le cadre de vie ainsi que la qualité des paysages.

Vous pouvez consulter les documents suivants :

Taxe locale sur la Publicité Extérieure (TLPE)

Cette TLPE est effective depuis le 1er janvier 2009. Elle a été instituée par la Loi de modernisation de l’économie (article 171) du 4 août 2008 qui a procédé à une nouvelle refonte du régime des taxes sur la publicité. Elle a remplacé la Taxe Sur les Affiches (TSA) et la Taxe Sur les Emplacements Publicitaires (TSE) par une taxe unique, la TLPE.

Par délibération n°10.80 du 7 juin 2010, la commune déléguée de Bellegarde-sur-Valserine a mis en place la TLPE sur son territoire.

Pour obtenir de nombreuses informations utiles, consultez la page dédiée à la TLPE sur le site officiel d’information administrative pour les entreprises

Quels sont les enjeux ?

La TLPE, issue du Code de l’environnement permet de réguler l’affichage publicitaire sur une commune. Elle sert à lutter contre la pollution dite « visuelle » en freinant la prolifération des panneaux et en réduisant la dimension et le nombre d’enseignes par façade.

Quels sont les supports publicitaires taxés ?

La TLPE concerne tous les supports publicitaires fixes, visibles de toute voie ouverte à la circulation publique :

- Enseigne : toute inscription, forme ou image (nom de l’établissement, logo, lettrage, slogan, affiche, bandeau, panneau, etc.) apposée sur un immeuble et relative à l’activité qui s’y exerce.

- Dispositif publicitaire : toute inscription (à l’exception des enseignes et pré-enseignes), forme ou image, destinée à informer le public ou à attirer son attention et le dispositif recevant les inscriptions, formes ou images.

- Pré-enseigne : toute inscription, forme ou image indiquant la proximité d’un immeuble ou s’exerce une activité déterminée.

Qui est redevable de la taxe ?

La TLPE est due par l’exploitant du dispositif publicitaire, le propriétaire ou celui dans l’intérêt duquel le dispositif a été réalisé. Toutes les activités économiques sont concernées, et pas seulement les commerces.

Qu’est-ce que la surface taxable ?

La superficie imposable est celle du rectangle formé par les points extrêmes de l’inscription, forme ou image. L’encadrement n’est pas taxé.

Qu’elle est la méthode de calcul de la superficie des dispositifs publicitaires ?

Les supports sont taxés par face, ce qui signifie qu’un panneau publicitaire recto-verso ou une enseigne double face sont taxés 2 fois.

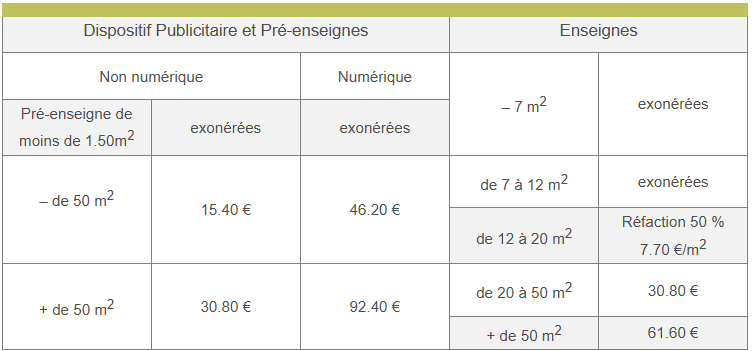

Quels tarifs s’appliquent ?

En application de la délibération n°10.80 du 7 juin 2010, les tarifs s’appliquent par m² et par an, à la surface utile des supports taxables.

Pour les enseignes, la superficie à prendre en compte est la somme des superficies des enseignes d’un même établissement pour une même activité.

Pour les pré-enseignes et les dispositifs publicitaires, le calcul de superficie (puis de la TLPE en fonction de la grille des tarifs) est effectué support par support.

Lorsque l’affichage non-numérique est susceptible de montrer plusieurs affiches de façon successive (ex : trivision), les tarifs sont multipliés par le nombre d’affiches effectivement contenues dans le dispositif.

A partir du 27 juin 2017

Quand faut-il envoyer la déclaration en mairie ?

La taxe est payable à partir du 1er septembre de l’année d’imposition, sur la base d’une déclaration annuelle, effectuée par l’exploitant du dispositif publicitaire auprès de la mairie.

Déclaration annuelle : avant le 1er mars de l’année d’imposition pour les supports existants au 1er janvier. Elle doit être remplie même si les supports restent inchangés depuis la déclaration précédente ou si la surface cumulée de vos enseignes est inférieure à 7m².

Déclaration complémentaire : dans les deux mois en cas de création ou suppression de supports en cours d’année. Si le support publicitaire est créé après le 1er janvier, la taxe est due à partir du mois suivant celui de sa création. S’il est supprimé en cours d’année, la taxe n’est pas due pour les mois postérieurs à sa suppression.